Une Entreprise Adaptée

Qu’est-ce qu’une entreprise adaptée ?

Découverte de l'Entreprise Adaptée

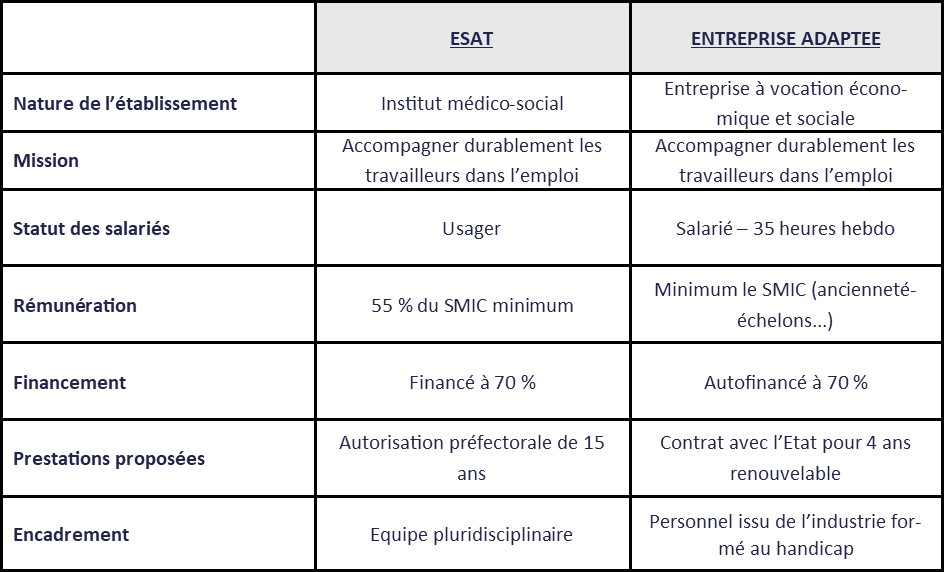

Autrefois appelée « Atelier Protégé » l’Entreprise Adaptée existe depuis 2005. Elle s’inscrit comme une entreprise ordinaire, sa seule différence étant sa vocation sociale.

Son organisation

Elle a le même souci de rentabilité qu’une entreprise ordinaire et est organisée selon le même code du travail avec une convention collective, des CDD et CDI et des charges sociales….

La structure de l’entreprise est-elle la même qu’une entreprise ordinaire ?

Oui, tous les services sont représentés dans l’organigramme que ce soit la Direction, les RH, la facturation, la qualité, la recherche et développement, la production, l’industrie, le commerce, ….

Ensemble nous travaillons même une démarche de certification ISO 9001 et de nombreux sujets actuels que sont la R.S.E, les R.P.S, les T.M.S, le R.G.P.D.

ASI PROD EN QUELQUES MOTS

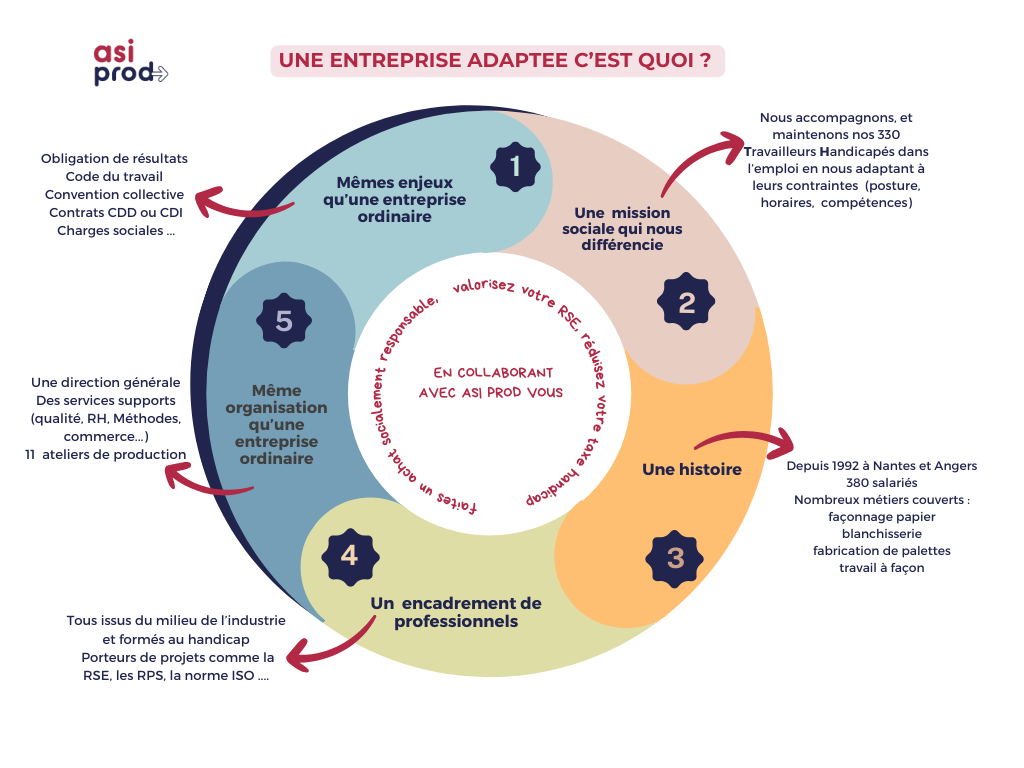

L’entreprise ASI PROD a été créée en 1992 à Nantes et à Angers et aujourd’hui nous sommes 380 répartis sur 11 ateliers.

Notre positionnement

Nous couvrons divers métiers le façonnage papier, la fabrication de palettes, la blanchisserie et le travail à façon.

L’accompagnement de nos salariés

Notre mission sociale c’est l’accompagnement de nos salariés en situation de handicap. Nous favorisons leur maintien dans l’emploi et leur montée en compétence en adaptant leur environnement de travail et en tenant compte de leurs contraintes.

Pourquoi faire appel à ASI PROD ?

En collaborant avec ASI PROD, vous faites un achat socialement responsable, vous contribuez à l’emploi local, vous valorisez votre RSE et vous réduisez votre taxe obligation d’emploi de travailleurs handicapés OETH.

EA et ESAT - LES DIFFERENCES

EA et ESAT - LES POINTS COMMUNS

Nous sommes des prestataires responsables, délivrant des produits et services « made in France » de qualité, pionniers sur les notions de QVT (Qualité de Vie au Travail), précurseurs en matière de circuits courts et de développement durable, qui apportent une réponse globale à votre stratégie RSE.

LES CLIENTS

Chez ASI PROD, nous accompagnons tous types d’entreprises, de la STARP UP au Grand Compte en passant par les P.M.E. Notre volonté est de démontrer que le handicap n’est pas un frein aux performances industrielles et économiques et que notre priorité est la satisfaction durable de nos clients et collaborateurs.

Contribution au handicap

LA CONTRIBUTION OETH EN BREF

OETH signifie Obligation d’Emploi des Travailleurs Handicapés.

Les entreprises concernées par les obligations OETH sont celles dont les effectifs sont au moins de 20 salariés ou agents. Les employeurs doivent alors avoir une proportion de 6 % de leur effectif total pourvu en travailleurs handicapés.

Cette taxe a pour but de favoriser l’emploi de travailleurs handicapés en pénalisant les organismes qui ne répondent pas à l’obligation d’emploi en travailleurs handicapés.

En sollicitant nos prestations en,

- Travail à façon

- Blanchisserie industrielle

- Production de palettes

- Façonnage papier

- Logistique du e-commerce

- Prestations administratives

- Conditionnement en salle fermée

Vous contribuez à l’insertion de personnes en situation de handicap dans le monde du travail et la valorisation de leur travail au sein de l’économie locale.

Vous devenez, également, un client et surtout un partenaire privilégié d’ASI PROD.

Travailler avec ASI PROD, c’est faire confiance à notre savoir-faire pour avoir un travail de qualité et des prestations locales et de proximité mais aussi, l’opportunité de se dédouaner jusqu’à 50 % de la Taxe OETH.

Estimation exonération

FAIRE VOTRE ESTIMATION A LA CONTRIBUTION OETH

Depuis le 01 janvier 2020, la loi du 05 septembre 2018 change les modalités de valorisation des achats de biens et services effectués auprès des Entreprises Adaptées.

Le montant de ces achats sera valorisé chaque année sous la forme d’une attestation. Le montant, ainsi calculé, vous permettra de minorer votre contribution brute avant déduction.

Le montant à retenir pour l’OETH correspond au montant à valoriser dans le cadre de la déduction avant plafonnement. Il revient au client d’opérer le calcul du montant déductible après application du plafond : si le taux d’emploi direct est inférieur à 3 %, le montant à déduire est plafonné à 50 % de la contribution brute, si le taux d’emploi direct est supérieur ou égal à 3 %, le montant à déduire est plafonné à 75 % de la contribution brute.

* Les calculs présentés sur le site internet sont donnés à titre indicatif et sont non contractuels.